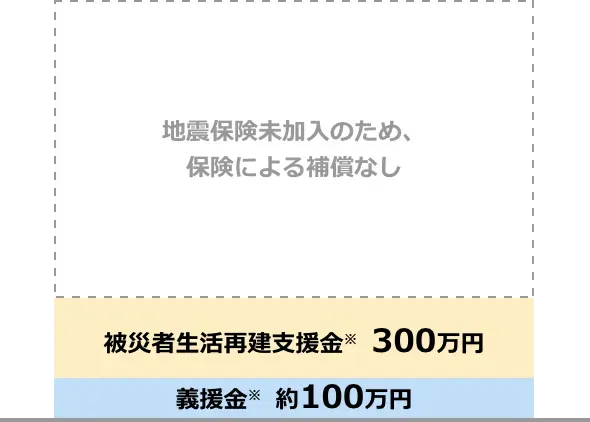

約400万円

火災保険

414

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって建物や家財が損害を受けた場合に保険金をお支払いします。

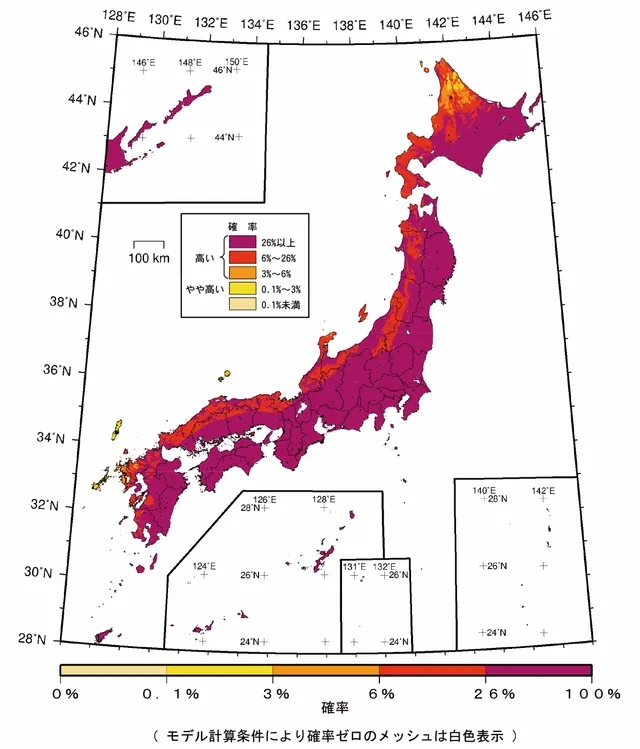

世界の地震の約1割が日本の周辺で発生しており、日本は世界的に見ても地震が多い国です。地震調査研究推進本部が公表したデータ(下図)によると、日本国内で今後30年以内に震度5弱以上の揺れに見舞われる確率は、多くの地域で26%以上となっています。

なお、本データは最新の知見に基づいて作成されていますが、使用できるデータには限りがあるため、結果には不確実さが含まれています。

※

出典:全国地震動予測地図2020年版「全国地震動予測地図」(地震調査研究推進本部)

※

「今後30年間に震度○○以上の揺れに見舞われる確率」が0.1%、3%、6%、26%であることは、ごく大まかには、それぞれ約 30000 年、約 1000 年、約 500 年、約 100 年に1回程度震度○○以上の揺れが起こり得ることを意味しています。

火災保険とあわせて地震保険に加入する方の割合は年々増えており、2013年度では60%弱だった付帯率が2023年度では約70%に増加しています。補償の必要性を感じて地震保険に加入する方が増えています。

※

※

居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。

※

2024年9月時点

※

画像は「地震保険付帯率」(損害保険料率算出機構)を基にソニー損保が作成

被災後の生活・住宅再建には、まとまった資金が必要です。東日本大震災時に地震保険に未加入だった場合では、支援金や義援金の受取総額は約400万円。東日本大震災で全壊被害にあった住宅の新築費用は、平均して2,500万円※だったため、地震保険未加入で地震による全損被害を受けた場合は、生活・住宅再建が難しくなる可能性が高いでしょう。

一方で、地震保険に加入していた場合は、地震保険金が支払われるため、被災後の生活や、住宅再建の費用に充てることができます。

※

出典:内閣府ホームページ

保険金・公的支援金の受取総額の例

地震により、建物(2,000万円相当)と家財(1,000万円相当)が全損した場合

※

東日本大震災で全壊被害に遭った住宅の地震保険金、支援金、義援金等の受取り例。建物の火災保険2,000万円(地震保険1,000万円)家財の火災保険1,000万円(地震保険500万円)に加入していた場合。

地震で建物が倒壊した

地震で火災が発生し建物が焼けた

地震による液状化で建物が沈下した

これらの損害を補償するためには、地震保険への加入が必要です。

貴重なご意見を、ありがとうございました。

今後の参考にさせていただきます。

カスタマーセンター

0120-957-930

受付時間 9:00〜18:00(年末年始を除く)

商品担当

栗城知加良

地震保険は「地震保険に関する法律」に基づいて、政府と民間の損害保険会社が共同で運営しており、補償内容と保険料はどの保険会社でも同じです。(※)

火災保険とセットで加入する制度により契約手続のコストを削減しています。なお、保険期間(ご契約期間)の中途でも地震保険をご契約することができます。

※当社で販売している「地震上乗せ特約(全半損時のみ)」は当社独自商品です。