火災保険

地震保険(地震・噴火・津波)

21363

地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失によって建物や家財が損害を受けた場合に保険金をお支払いします。

地震を原因とする火災・損壊については、地震保険に加入していないと補償されません。

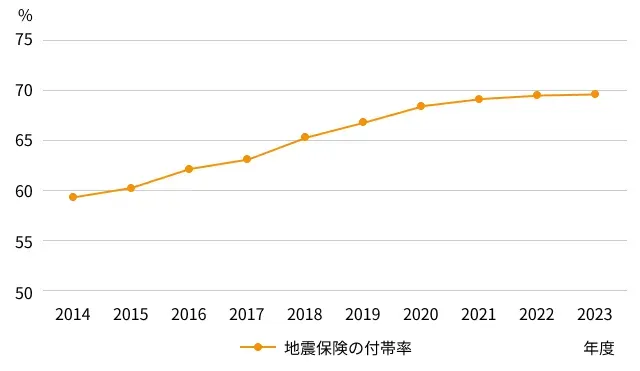

地震保険の付帯率は右肩上がりで70%に迫る水準に

火災保険とあわせて地震保険に加入する方の割合は年々増えており、2013年度では60%弱だった付帯率が2023年度では約70%に増加しています。補償の必要性を感じて地震保険に加入する方が増えています。

-

※

-

※

居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。

-

※

2024年9月時点

-

※

画像は「地震保険付帯率」(損害保険料率算出機構)を基にソニー損保が作成

補償内容

-

地震で建物が倒壊した

-

地震で火災が発生し建物が焼けた

-

地震による液状化で建物が沈下した

- ・ 地震による倒壊、破損

- ・ 地震により転倒したストーブによって生じた火災による損害

- ・ 地震による液状化で生じた建物の沈下・傾斜

- ・ 地震による津波によって生じた流失、倒壊

- ・ 噴火に伴う溶岩流、噴石、火山灰や爆風によって生じた倒壊、埋没

- ・ 地震や噴火の結果生じた土砂災害による流失、埋没

-

これらの損害を補償するためには、地震保険への加入が必要です。

保険金額

建物、家財ごとに火災保険の保険金額の30%〜50%に相当する額の範囲内で、地震保険の保険金額を設定ください。

ただし、他の地震保険契約と合算して建物5,000万円、家財1,000万円が限度となります。

- ※ 共同住宅については、分譲マンションなどの区分所有の場合は各区分所有者ごと、複数世帯が居住する場合は世帯ごとにこの限度額を適用することができます。

保険金のお支払いについて

建物・家財に「全損」、「大半損」、「小半損」、「一部損」のいずれかの損害が生じたときに保険金をお支払いします。

お支払いする保険金の削減について

地震保険は、「地震保険に関する法律」に基づいて政府による再保険制度が導入されています。

2018年(平成30年)6月現在では、1回の地震等による保険金の総支払限度額が11.3兆円と定められています。 1回の地震等によって損害保険会社全社の支払うべき地震保険金総額が同額を超える場合は、保険金が減額されることがあります。

その他、地震保険の特長

- ・ 地震保険には住宅の免震・耐震性能に応じた保険料の割引制度があります。

- ・ 地震保険料控除制度によって、地震保険料は所得控除の対象となります。控除限度額は、所得税50,000円・個人住民税25,000円となります。

- ※ 詳細は重要事項説明書などをご確認ください。

貴重なご意見を、ありがとうございました。

今後の参考にさせていただきます。

商品担当

栗城知加良

地震保険は「地震保険に関する法律」に基づいて、政府と民間の損害保険会社が共同で運営しており、補償内容と保険料はどの保険会社でも同じです。(※)

火災保険とセットで加入する制度により契約手続のコストを削減しています。なお、保険期間(ご契約期間)の中途でも地震保険をご契約することができます。